Organizar as finanças pessoais pode parecer uma tarefa complexa, especialmente se você acredita que, para fazer o dinheiro sobrar, precisa cortar todos os seus momentos de lazer. No entanto, o segredo para uma vida financeira saudável não está na privação total, mas sim no equilíbrio. É exatamente aí que entra a Regra dos 50/30/20, um dos métodos de planejamento financeiro mais práticos e eficazes do mundo.

Se você tem múltiplos ganhos, possui uma renda flexível ou simplesmente quer assumir o controle do seu orçamento mensal de forma definitiva, este guia passo a passo vai mostrar como aplicar essa metodologia na sua rotina hoje mesmo.

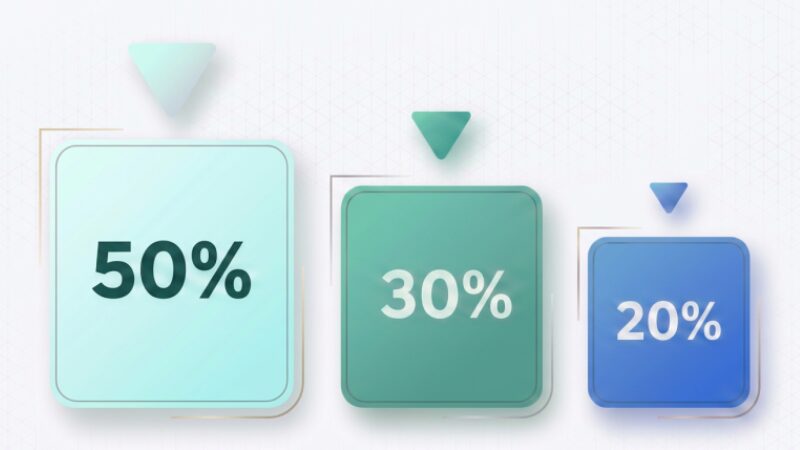

O que é a Regra dos 50/30/20 e por que ela funciona?

Criada pela especialista em finanças e professora de Harvard, Elizabeth Warren, a Regra dos 50/30/20 é um método de divisão orçamentária que separa a sua renda líquida mensal em três grandes categorias: Necessidades, Desejos Pessoais e Prioridades Financeiras (Poupança/Dívidas).

A grande vantagem desse modelo é a sua simplicidade. Em vez de registrar centenas de categorias pequenas em uma planilha engessada (como separar o gasto com padaria, o café da tarde e o estacionamento), você foca em três grandes caixas unificadas. Isso traz clareza mental e torna o hábito de gerenciar o dinheiro sustentável a longo prazo.

Como dividir sua renda na prática (Passo a Passo)

Para começar a aplicar a técnica, o primeiro passo é calcular a sua renda líquida mensal. Se você recebe um salário fixo, é o valor que cai na conta após os descontos de impostos. Se você trabalha de forma autônoma ou possui rendimentos variáveis, faça uma média dos seus últimos três meses.

Com o valor total em mãos, divida-o seguindo as porcentagens abaixo:

50% para as Necessidades (O que é essencial) Metade de tudo o que você ganha deve ser destinado estritamente aos gastos fundamentais para a sua sobrevivência e manutenção do dia a dia. Se você deixar de pagar alguma dessas contas, sua vida será diretamente afetada.

Essa categoria inclui:

- Aluguel, financiamento imobiliário ou condomínio;

- Contas de consumo (água, luz, internet e gás);

- Supermercado e alimentação básica;

- Transporte (combustível, seguro do carro, manutenção ou transporte público);

- Plano de saúde e medicamentos essenciais.

Dica de ouro: Se as suas necessidades básicas estão consumindo mais de 50% da sua renda atual, é um sinal de alerta de que o seu custo de vida está muito alto para o seu patamar financeiro de momento.

30% para os Desejos Pessoais (O seu estilo de vida) É aqui que a maioria dos planejamentos tradicionais falha e a Regra dos 50/30/20 se destaca. Você não deve eliminar o seu lazer. Esta categoria é voltada para os gastos que trazem qualidade de vida e satisfação, mas que poderiam ser cortados em uma situação de emergência.

Essa categoria inclui:

- Jantares em restaurantes e delivery nos finais de semana;

- Assinaturas de serviços de streaming e aplicativos;

- Roupas, calçados e acessórios (que não sejam de extrema necessidade);

- Viagens, ingressos de cinema e hobbies;

- Cuidados pessoais e estética.

Manter essa caixinha em 30% garante que você continue motivado a produzir e trabalhar, sabendo que o seu esforço também se traduz em recompensas imediatas e organizadas.

20% para o Futuro (Poupança e Quitação de Dívidas) Os últimos 20% do seu orçamento mensal são os mais importantes para a sua estabilidade e construção de riqueza a longo prazo. Esse dinheiro deve ser retirado da conta logo no início do mês, sendo direcionado para proteger o seu futuro.

Essa categoria inclui:

- Construção da sua Reserva de Emergência: O primeiro e mais importante pilar de proteção patrimonial;

- Investimentos focados em aposentadoria ou liberdade financeira;

- Quitação ou amortização de dívidas estruturais (como empréstimos ou cartões atrasados).

Erros comuns ao aplicar o método e como evitá-los

Embora a teoria seja simples, na prática alguns deslizes podem desregular o seu orçamento. O erro mais comum é camuflar desejos como necessidades. Por exemplo: comer é uma necessidade, mas jantar em um restaurante caro no sábado é um desejo pessoal. Seja extremamente honesto com os seus lançamentos.

Outro ponto vital é a consistência. Se em um mês as suas necessidades subirem para 55%, tente compensar reduzindo os desejos para 25% no mês seguinte, mantendo os 20% do seu futuro sempre intocáveis.

Dando o próximo passo na sua proteção financeira

A Regra dos 50/30/20 é a base perfeita para organizar o dinheiro que entra, mas o verdadeiro planejamento financeiro vai além: ele exige blindagem. De nada adianta organizar perfeitamente os seus 50% de necessidades se um imprevisto de saúde ou de trabalho comprometer toda a sua renda familiar de uma hora para outra.

Se você vive na região de Massachusetts e quer estruturar um plano personalizado para proteger seus ativos, criar sua reserva de forma acelerada ou entender quais os melhores mecanismos de seguro para blindar o seu patrimônio atual, o suporte de um especialista licenciado faz toda a diferença.

Quer dar o próximo passo e construir uma estratégia financeira blindada para a sua realidade? Agende uma consultoria personalizada com Leandro Santiago e monte o seu diagnóstico gratuito.